はじめに

Fusicは福岡県田川郡福智町のクラフト酒スタートアップ天郷(あまのさと)醸造所の株式を取得し関連会社化いたしました。

これまで2社にマイナー出資をしてきましたが、今回はそこからより踏み込む形での資本提携です。そんな最初の提携がいきなり酒蔵という異業種であることに驚いた方もいらっしゃるかもしれません。そこで今回は、本提携の背景や今後の展望について書きたいと思います。

FusicのM&Aに関する方針

Fusicが日々の事業の中で積み上げる連続的な成長と比して、M&Aは相手の事業そのものを一気に取り込む非連続的な成長戦略です。では、どのような企業をM&Aするのか、まずは私たちが考えるM&Aの方針を説明したいと思います。大きく2つの軸で考えています。

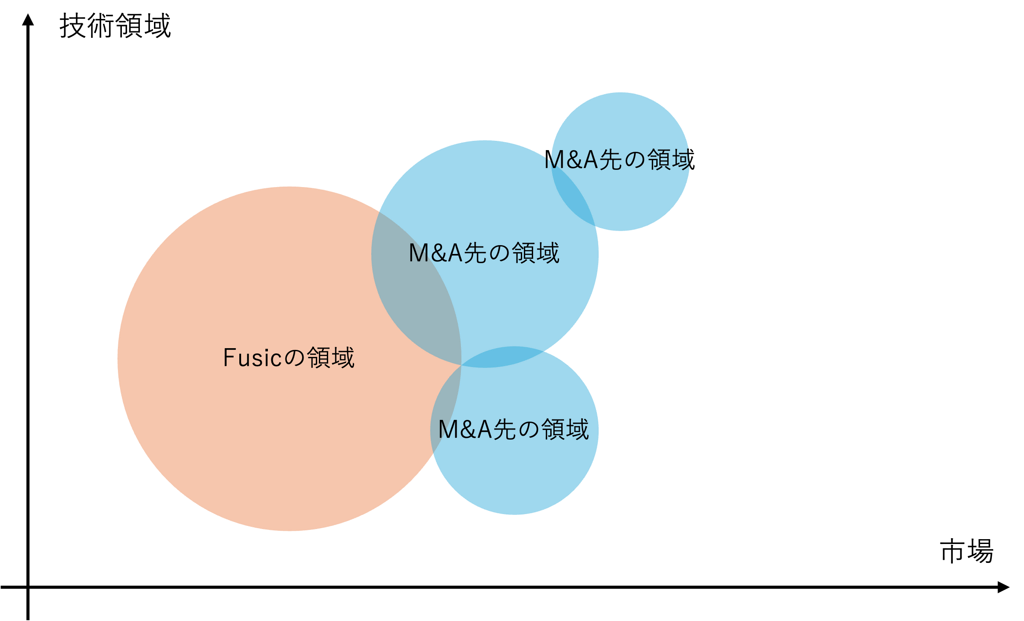

方針1:ロールアップ型M&A

Fusicの本業であるテクノロジー領域の同業他社を買収する戦略です。ただし、Fusicと顧客・領域が被りすぎていると非連続な成長は期待できません。その観点から、Fusicが現状持っていない市場や技術領域を多く持つ企業が対象となります。これにより、Fusicの事業面積を増やし、テクノロジー業界で自分たちができることをより増やすことが狙いとなります(図1)。

図1:ロールアップ型M&Aのイメージ

方針2:ハンズオン型M&A

Fusicの業種とは異なる非テクノロジー領域の企業を買収する戦略です。これまでFusicは技術側面から様々な企業・組織の事業成長や効率化を支援してきました。本戦略はそこからさらに踏み込んで、買収先の事業成長やテクノロジーを活用した変革を私たちが主体的に行うものです。今回の提携はまさしくこの文脈に沿ったものですが、これまでの事業とはかなり異なる方針なので、もう少し詳しく意図を説明します。

1. 持たざるビジネスからの脱却

Fusicは、これまで多くのお客さまに向けて技術側面から事業成長や効率化支援をしてきました。ただ、当該事業における最終責任はあくまでもお客さま側にあり、コアなドメイン知識、ノウハウ、データを私たちが本質的に獲得することはできません。まさに「持たざるビジネス」です(他方、事業そのものに対する責任も持たなくてよいとも言えず)。一方で、AI-Nativeな時代が急速に到来し、システムを作る能力に加えてデータの質や量、現場感のあるコアなドメイン知識が価値を持つようになりました。ただ、現在の事業モデルではそれを獲得することは難しい。そこで、データやドメイン知識を持つ事業会社を買収し、それらをFusicの資産にしていく、「持たざるビジネスからの脱却」を図る意図です。

2. Old Economyからの脱却

図2にある通り、AI-Nativeの観点では企業は大きく3つに分類されると考えています。既存のビジネスの延長上にいる「Old Economy群」、非連続な付加価値を提供して当該産業分野の構造を変革した「New Economy群」、そしてそれを支援するテクノロジー業界です。

Fusicは、これまで側面からOld Economy群がNew Economyに変革するための支援をしてきました。ただ、New Economyへ変革を遂げた企業を見ると、その多くは元々その業界にいたわけではなく、固定概念に捉われず自由な発想で市場を刷新したテクノロジー企業が多いことがわかります。であるならば、私たち自身がOld Economyに飛び込み、New Economyへの刷新を図ることができるのではないか、それがもう1つの意図です。

Fusicの経営理念の中に「世の中をアップデートし続ける」という言葉があります。テクノロジーは世の中をアップデートする大きな原動力であることは間違いありません。しかし、それだけで「世の中がアップデート」されるわけではないのも確かです。既存の商習慣の打破、新たな発想や時代の変化への対応など、様々な、しかも結構面倒な要素を乗り越えてアップデートされるのです。Fusicがこれまで持ってこなかった知識や経験も必要になりますから簡単にはいかないと思います。けれども、それを成し得た先には大きな「爪跡を残す」ことが出来ると思います。そこにチャレンジしたいと考えています。

図2:Old EconomyからNew Economyへ

3. M&A先の選定条件

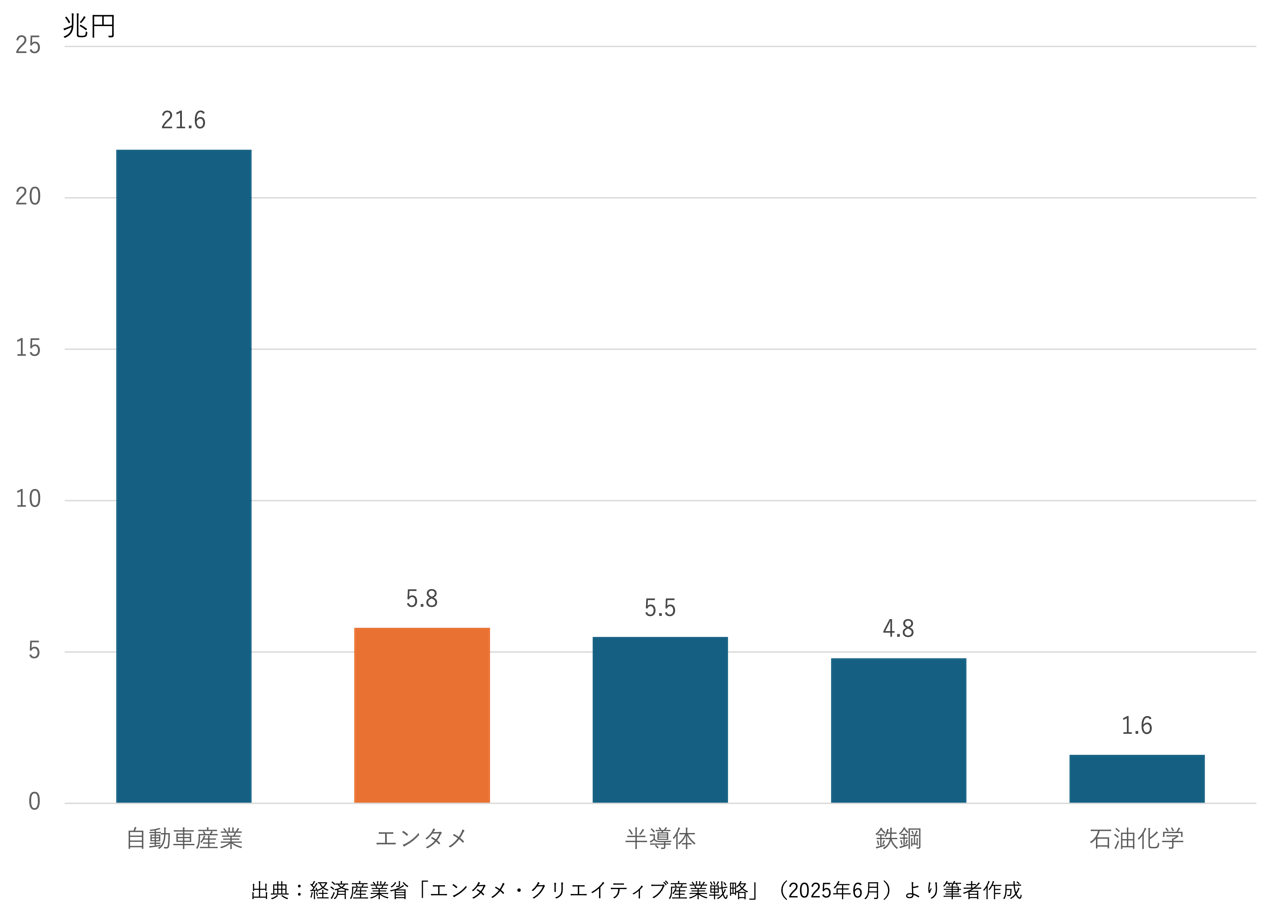

図3:日本の産業別輸出額(2023年)

「食」においても自動車やエンタメに比べて単価が低いため規模は大きくありませんが、世界的な和食ブームに乗る形で約1.5兆円(2024年・農水省発表)と着実に市場を拡大しています。特に、「食」に関して福岡は日本屈指の競争力を誇るエリアであり、合わせて日本屈指の酒どころ(※1)でもあります。地域で長年育まれた力をどうにかFusicにとり込みたいと考えた時に、「食」、もっと言うと、日本酒でビジネスが将来的に出来ないかと考えるようになりました。

図2:Old EconomyからNew Economyへ

3. M&A先の選定条件

上記に当てはまればどんな業種でも買収してよいのかというと、そうではありません。Fusicのカルチャーや上場企業として求められる責務等に照らし合わせて選定する必要があります。私たちが考える5つの選定条件をお伝えしたいと思います。

① 福岡・九州の企業であるか?

② その地域が当該産業分野で国内外で競争力を持つか?

③ 国内のみならず海外での販路開拓の余地があるか?

④ テクノロジーを活用して付加価値を高める余地が大きいか?

⑤ 私たちがやりたいか?

②について補足すると、その地域が当該産業分野において、日本あるいは世界で見ても様々な企業が切磋琢磨しているかどうかは重要です。その切磋琢磨が他の地域にはない経験・知識・データを生み、差別化要因になると考えます。例えば、世界には一風堂をはじめ多くの福岡発の豚骨ラーメン店が出店しています。これは、福岡でのレベルの高い競争による質の向上はもちろん、海外進出のノウハウが同業者間で共有されているからこそです。その意味では、②は地味ながら非常に重要な要素と考えています。

今後のFusicのステージや取り巻く環境が変わり、この方針が変化することもあると思いますが、当面は上記の方針・条件の元、引き続きM&Aを推進していきたいと考えています。

将来的な日本酒ビジネスへの参入

ここでは、前述のM&A方針を踏まえて酒類製造販売のビジネスに参入すると決断した経緯や展望を、取り巻く市場環境も含めてお話ししたいと思います。海外で競争力を発揮する日本発の産業とは

上場以降の新たな成長戦略として海外進出を掲げてきました。この活動を通して強く感じたのは、日本の輸出産業として「エンタメ」と「食」に大きな可能性があるという点です。「エンタメ」はご存知のように、日本のアニメやゲームが世界を席巻しています。図3にある通り、今や日本のコンテンツ産業は半導体を抜いて日本第2位の輸出ビジネスに成長しました。図3:日本の産業別輸出額(2023年)

「食」においても自動車やエンタメに比べて単価が低いため規模は大きくありませんが、世界的な和食ブームに乗る形で約1.5兆円(2024年・農水省発表)と着実に市場を拡大しています。特に、「食」に関して福岡は日本屈指の競争力を誇るエリアであり、合わせて日本屈指の酒どころ(※1)でもあります。地域で長年育まれた力をどうにかFusicにとり込みたいと考えた時に、「食」、もっと言うと、日本酒でビジネスが将来的に出来ないかと考えるようになりました。

低迷する国内市場、活況を呈する海外市場

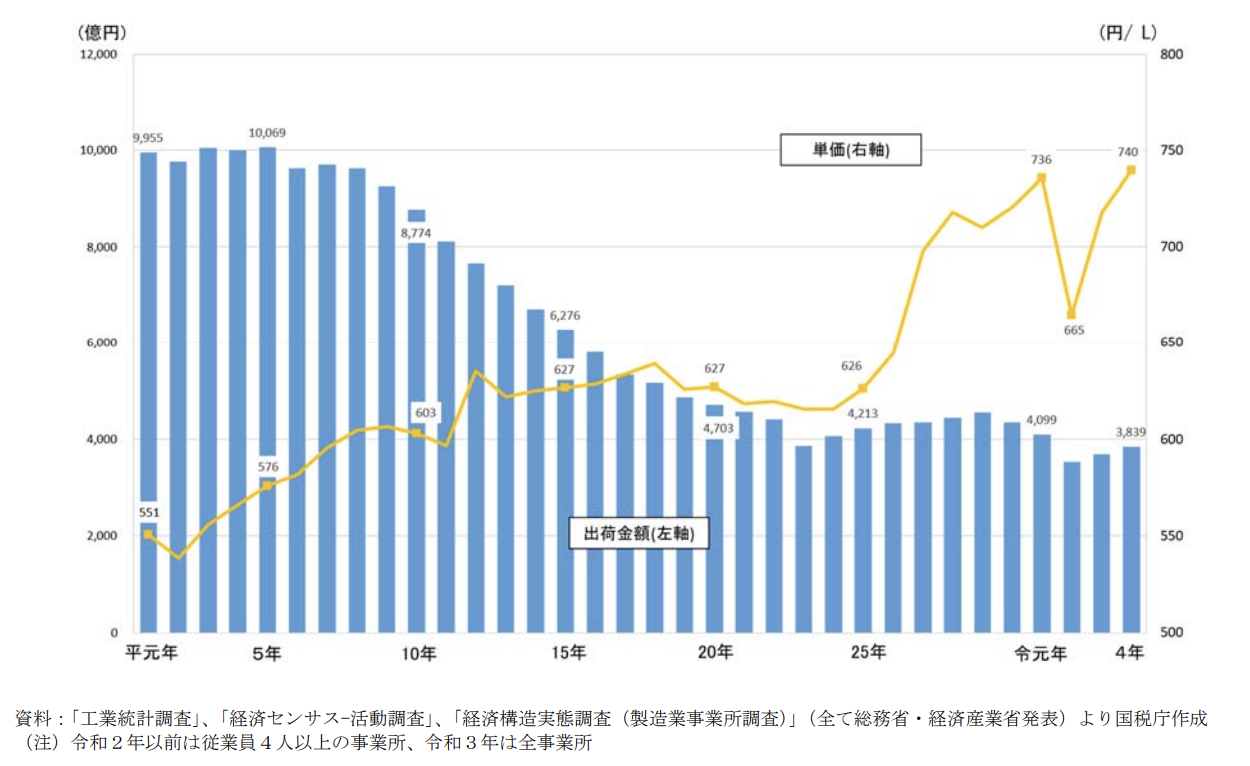

日本酒の市場は国内と海外で対照的な状況です。国内市場は1973年をピークに年々減少し、近年は下げ止まりの傾向があるもののピーク時の約1/3というのが現状です(図4)。この要因はいくつも挙げられますが、伝統があるゆえに製造・卸・販売等のプレーヤーが力関係も含めて硬直化し、市場の変化に対応出来ないだけでなく、新たな取り組みに対しても消極的な状況を作り出しているのではないかと思います。一方、ポジティブな兆しも見えてきています。同じく図4にある通り、年々日本酒の平均単価が上昇しているのです。質の高いものを丁寧に作り、それを価格にしっかり反映する酒蔵が増え、それが市場に受け入れられつつあります。その状況から生産量自体は減っているものの、売上は微増に転じています。品質と値段の好循環が生まれつつあるのです。

図4:日本酒国内出荷額と平均単価の推移

他方、海外市場は好調です。世界的な「食」に対する健康志向と、そのアイコンである日本食ブームに乗って、日本食と合わせて楽しむ日本酒の市場も年々伸長しています。図5にある通り、日本酒の海外輸出高は年々増加傾向にあります。また、世界市場全体としても2032年には126億5,000万ドル(約1.5兆円、1ドル=150円)の市場になると見られています(米Fortune Business Insights社調べ)。その観点では、国内以上に海外市場は魅力的であり、私たちのミッションである海外展開の方向性とも合致すると考えています。

図5:日本酒の輸出金額と数量

日本酒業界は長い歴史と伝統を誇るが故に、古くからの商習慣から脱却できず、新しい取組に対して敏感にアレルギー反応を示すわけですが、これはテクノロジーの活用においても同様です。そこに対して疑問を抱き、既存の商習慣に左右されることなくフラットな目線で酒蔵ビジネスに挑戦しているのが天郷醸造所です。同社は、現在「その他醸造酒製造免許」を有していますが、従来の酒蔵に比べて1/3というコンパクトな設備、効率化された動線設計による1/3の人員規模によるオペレーション、徹底した温度管理による通年での酒蔵稼働を行っております。

図6:天郷醸造所のフラッグシップ「天郷」

図4:日本酒国内出荷額と平均単価の推移

他方、海外市場は好調です。世界的な「食」に対する健康志向と、そのアイコンである日本食ブームに乗って、日本食と合わせて楽しむ日本酒の市場も年々伸長しています。図5にある通り、日本酒の海外輸出高は年々増加傾向にあります。また、世界市場全体としても2032年には126億5,000万ドル(約1.5兆円、1ドル=150円)の市場になると見られています(米Fortune Business Insights社調べ)。その観点では、国内以上に海外市場は魅力的であり、私たちのミッションである海外展開の方向性とも合致すると考えています。

図5:日本酒の輸出金額と数量

テクノロジー活用が遅れている業界と天郷醸造所のビジョン

日本酒業界は長い歴史と伝統を誇るが故に、古くからの商習慣から脱却できず、新しい取組に対して敏感にアレルギー反応を示すわけですが、これはテクノロジーの活用においても同様です。そこに対して疑問を抱き、既存の商習慣に左右されることなくフラットな目線で酒蔵ビジネスに挑戦しているのが天郷醸造所です。同社は、現在「その他醸造酒製造免許」を有していますが、従来の酒蔵に比べて1/3というコンパクトな設備、効率化された動線設計による1/3の人員規模によるオペレーション、徹底した温度管理による通年での酒蔵稼働を行っております。そんな同社が品質と同等に重要視しているのがテクノロジー活用です。サプライチェーンマネジメントはもちろん、特に、人の経験値に圧倒的に依存する製造プロセスの定量的な解明です。味を左右する製造プロセスは、「杜氏」と呼ばれる醸造責任者により管理され、その味の責任も含めて委ねられてきました。天郷醸造所にも長い経験を持ちつつ若く優秀な杜氏さんが日々酒造りに向き合っています。私たちは、その経験値を尊重しつつも、味を左右する未だ数値化されない製造メカニズムの定量化に挑戦したいと考えています。まさしく暗黙知と形式知が相互に作用する酒造りであり、日本酒をはじめとする醸造酒製造の技術革新に繋がると考えています。

図6:天郷醸造所のフラッグシップ「天郷」

さいごに

今更言うまでもありませんが、テクノロジーは社会にとって不可欠なものになり、電気ガス水道と同じように社会のインフラといっても過言ではありません。思えば、起業した23年前、テクノロジーはその可能性を想起させつつも、インフラではなく「ちょっと便利な何か」でしかありませんでした。そして、そこから社会に不可欠な状況に至るまでのスピードは歴史上類を見ないものでした。また、他のインフラと大きく違い、その活用の成否が事業や経営、あるいは産業全体に大きく影響を与えることも大きな特徴です。そんな業界に身を置くFusicもまた、果たす役割の質や大きさが変わるのは当然です。M&Aはその変化を非連続(時間を圧倒的に短縮する)に成し遂げる手段だと思っています。これに満足することなく、驚きの角度からいろんなことにチャレンジしていきますので期待していてください。

注釈

※1:国税庁課税部『清酒の製造状況等について令和5酒造年度分』において全国9位の酒蔵数

注釈

※1:国税庁課税部『清酒の製造状況等について令和5酒造年度分』において全国9位の酒蔵数